Genel Müdür Yardımcısı

Genç Yatırımcının Uzun Vadeli Yatırım Stratejisi

- 08 Haziran 2022

- Burak Arslanpay

Uzun vadeli yatırım yaklaşımı genelde para biriktirmek ve birikimleri banka hesabında TL veya yabancı para cinsinden mevduatta tutmak olarak anlaşılıyor. En uzun vadeli yatırım ise altın ziynet almak ve yastık altında tutmak olarak değerlendiriliyor. Size son dönemde yaptığım bir hesap ile gerçek uzun vadeli yatırımın ne anlama geldiğini anlatmak istiyorum.

1994 senesinde hisse senetleri ile ilgili bir işte çalışmaya başladığımda patronumuzun tek bir yönlendirmesi oldu. Her ay maaşımızın %10’u ile bir hisse senedini biriktirmemizi ve bunu hiç satmamamızı önerdi.

Piyasaya heyecanla giren biri olarak bu öneriyi başta dinledim, hatta 6 ay kadar devam ettim ama bir yandan da hızla zengin olma hayalleri kuruyordum. Bir süre sonra piyasalar yükselmeye başladığında biriktirdiğim hisse senedinin çok yavaş yükseldiğini, birçok farklı sektördeki hisse senedinin çok daha yüksek oranlarda yükseldiğini görünce daha fazla dayanamayarak biriktirdiğim hisseleri sattım ve başladım aktif işlem yapmaya. Bu süreçte birikimlerimi de artırarak daha yüksek miktarla işlem yaparken, bir yandan da biriktirmediğim hissenin yavaş hareketlerini izliyor ve o hissede kalmadığım için şükrediyordum. Ta ki 1998 krizine kadar. 1998 krizinde elimde kalan hisselerin bir kısmı pul oldu. Kalanlar ile tüm sürece yeniden başladım. Her kriz döneminde elimde kalan hisseler ile düşüş süreçlerinin acısını yaşadım.

Geçenlerde, eğer 1998 yılında, yani ilk darbeyi aldığım dönemde bu hisseyi biriktirmeye başlasaydım veya düzenli bir miktarı mevduata yatırsaydım, üçüncü bir seçenek olarak da dolar alsaydım ne olurdu karşılaştırmasını yaptım.

Bu hesabı şu şekilde yaptım: Bugünün parasıyla ayda 250 TL’yi resmi enflasyon endeksi ile o günkü değerine indirgeyerek, doları ilgili ay sonu fiyatından, hisseyi yine ay sonu bölünmüş değerinden aldığımı varsaydım. Mevduat birikimini hesaplarken, paramı bileşik faizle enflasyon kadar değerlendirdim. Hisse senedinin sermaye artırımından gelen payları da üzerine adet olarak ekledim, temettüleri ise harcadığımı varsaydım.

Hisse senedini biriktirdiğim şirketin adını vermeyeceğim fakat bu şirket bir sanayi şirketi ve kurulduğundan beri halka açık bir şirket. Düzenli büyümeye devam ediyor.

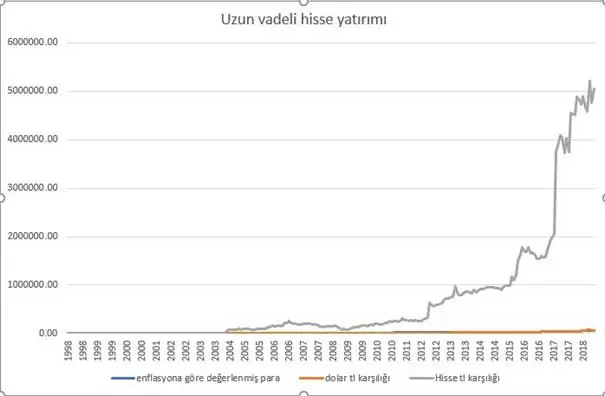

Sonuçları aşağıdaki grafikte bulabilirsiniz:

Bu sonuçlara göre Tl olarak bugünün 250TL si karşılığını her ay enflasyon kadar değer kazanacak şekilde faizde tutsaydım 108,000TL param olurdu, dolar alsaydım 12,500 dolarım ve bugünün parasıyla 65,000 TL param olurdu. Ama her zaman para kazanan, iyi yönetilen ve sermayedarlarını gözeten şirketi alsaydım yaklaşık 5,000,000TL (beş milyon TL) karşılığı hisse senedim olurdu. Elimdeki kıymet sayısı şirket sermayesinin sadece binde 7’si olacaktı. Eğer şirketin dağıttığı temettüleri daha çok hisse senedi almak için kullansaydım bu miktar çok daha fazla olacaktı. 20 yıl sonunda geçekten zengin olacaktım.

Bu hikayenin karşı argümanları olabilir. Mesela 2002 krizinde batan bir bankanın hissesini topluyor olsaydım ne olacaktı? Bu noktada önemli olan iki konu var, birincisi başta doğru şirketi seçmek, yani yatırımcısını gözeten, üreten ve kazanan şirket olması; ikinci nokta ise ne olursa olsun uzun vadede yatırımı yakın takip etmek.

Diğer önemli bir nokta ise mevduat, döviz gibi değer biriktirme mecraları gerçek bir kazanç sağlamamıştır ve sağlamayacaktır. Üretim yapan ortaklıklar uzun vadeli hayallerinizi yerine getirebilir. Kısa vadeli hisse senedi işlemleri ise her kriz döneminde uykusuz akşamlar geçirtir.

Birikim yönetiminin en zor yanı istikrarlı bir şekilde hisse senedini almak ve dokunmamaktır. Tek hisse riskinden korunmak için hisse senedi sepeti yapılabilir veya farklı ürünlerden oluşan bir portföy oluşturulabilir. Ancak portföy oluşturmak ve bu portföyü yönetmek hem uzmanlık hem de zaman gerektirir. Yatırıma başlarken oluşturulan stratejiden zorlu piyasa koşullarında dahi sapmamak ise apayrı bir disiplin ve sabır demektir. Bir de profesyonel rakiplerle aramızdaki dengesiz rekabet düşünüldüğünde, sermaye piyasalarına katılımın ve yatırım alışkanlığının neden tabana yayılamadığını çok net görebiliyoruz.

Birçok konuda olduğu gibi, yatırım konusunda da iyi sonuçlar elde edebilmek için işi uzmanına bırakmak gerekiyor ancak konu yatırıma geldiğinde işi bir uzmana bırakmak ne yazık ki herkes için uygun olmuyor. On yıl öncesine kadar kişisel varlık yönetimi hizmeti, yüksek maliyetleri nedeniyle sadece üst sınıfın ulaşabildiği bir hizmetti. Yatırımcıyı tanıma ve yatırım süreçlerini yazılıma döken robo danışmanlar sayesinde ise bu maliyetler gözle görülür şekilde azaldı ve sermaye piyasaları bu sayede çok daha büyük bir kesimin dahil olduğu, çok daha demokratik bir hal aldı. Ülkemiz henüz bu noktaya ulaşabilmiş değil, ancak bu teknolojinin kullanılmaya başlanması her kesimden insanın gelecekte varlıklarını robo danışmanlık uygulamaları üzerinden yönetebilmesini ve yukarıdaki hedefe yaklaşmasını sağlayacaktır diye düşünüyorum.

Robo danışmanlık sistemleri sadece danışmanlık değil, etkin ve istikrarlı yönetim de yaptığından gelecekte varlıkların Robo danışmanlık uygulamaları üzerinden yönetilmesi yukarıdaki hedefe bireylerin yaklaşmasını sağlayacaktır diye düşünüyorum.

Robo danışmanlık sistemleri dönemsel olarak kıymetler arasında etkin yönlendirmeyi yatırımcının risk algısı ve toleransı ile doğru yönde yöneteceği gibi yaş faktörü de göz önüne alındığında enflasyonun üzerinde gerçek getiriyi sağlayacaktır. Robo danışmanlık sistemi içinde uzun vadeli birikimlerin etkin yönetilmesi tasarrufların etkin yönlendirilmesi ile ülke ekonomisine katkı sağlayacağı gibi kişisel refahı da artıracaktır.

Gelecek için yatırım yapmak sadece finans gurularının veya milyonerlerin değil, herkesin hakkıdır.

Burak Arslanpay

İnfina Yazılım A.Ş.